关键词:CPI、PPI、供应、宏观

导语:8月国内物价表现延续回升态势,但较上月涨势有所减弱,随着市场对于“反内卷”的认识逐步回归理性,工业品价格多有高位回调,居民消费品价格整体仍保持稳定,影响PPI和CPI再度形成分化格局。

CPI同环比预计转弱

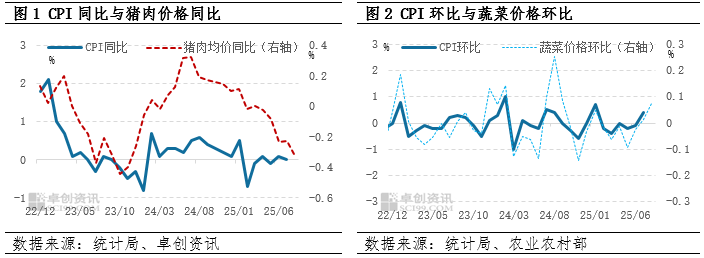

8月食品方面,价格受季节性因素影响较为显著,高温湿热天气影响畜禽养殖端生产效率,同时居民消费有所偏弱。根据卓创资讯(301299)监测,8月鸡蛋价格3.05元/斤,环比上涨6.6%,同比降36%;猪肉价格17.64元/公斤,环比降5.2%,同比降32%。另外根据农业农村部数据,8月蔬菜价格环比上涨,涨幅7.3%。粮油市场价格有稳有涨,小麦、玉米等主粮市场整体稳定,玉米贸易环节去库为主,轮换粮集中出库;小麦仍处于集中售粮期,货源相对充裕。植物油价格8月整体以涨为主,外盘棕榈油产地基本面提振走强,美豆油出口需求增加以及菜系市场原料反倾销消息,共同引发看涨情绪升温,带动三大油脂上涨。

非食品方面,8月汽柴油价格均有所下降,影响交通出行燃料价格较上月减少。根据卓创资讯监测,8月国标92#汽油均价7826元/吨,环比降1.3%。旅行及服务相关商品价格受旺季因素影响,8月可能仍有上涨,但涨幅环比或有减弱。

上述预计将影响8月CPI环比较上月略降至0.3%,同比或由涨转降至-0.1%。

PPI现触底回升迹象

8月工业品出厂价格仍受宏观政策预期驱动,价格整体偏强。根据卓创资讯监测,8月工业品领域相关商品价格涨幅显著,工业品指数95.39,环比涨1.87%,同比降6.78%。统计局8月制造业出

厂价景气度也仍延续回升态势。

在能源开采加工方面,8月国际能源及天然气市场整体下行。国内煤炭市场偏强,矿端供应预期逐步收紧,支撑价格上涨。黑色金属冶炼加工方面,多数商品价格延续上月偏强格局,不过“反内卷”行情形成的市场热度稍有减弱因钢厂限产的政策期限较为宽松,上游炉料市场主要以焦煤焦炭供应收紧带动的上涨格局为主。而终端金属建材消费季节性偏弱,价格趋势下行。

而有色金属8月则呈震荡趋稳态势。宏观层面受关税暂缓期延长影响,市场资金风险偏好增强支撑铜铝价格,但美国经济前景悲观也对有色金属需求形成潜在冲击。非金建材方面,市场信心仍偏悲观,水泥玻璃价格缺乏需求端支撑,且产能释放相对顺畅,库存压力逐步增大,带动价格下行。

上述预计将影响8月PPI环比较上月明显改善,升至0%,同比或降幅收窄至-3%。

展望后市,9月国际市场宏观形势或有美联储降息预期引导下的货币政策宽松预期,整体对商品市场形成偏多影响。而另一方面也有欧美经济体因债务问题影响下的潜在流动性风险,可能冲击大宗商品市场,进而间接影响到国内物价水平的波动。国内宏观政策层面仍以促进经济稳中向好,物价水平合理回升为目标,将有效支撑商品市场价格的稳定运行。

展博优配提示:文章来自网络,不代表本站观点。